零售业务承压,这些银行何以逆势增长?

来源于:本站

发布日期:2026-05-29 22:15:03

因为收益高、风险低,个人贷款曾是银行业最亮眼的增长引擎。但在居民去杠杆、房地产低迷、提前还贷潮多重压力下,商业银行零售业务正经历最“冷”周期。

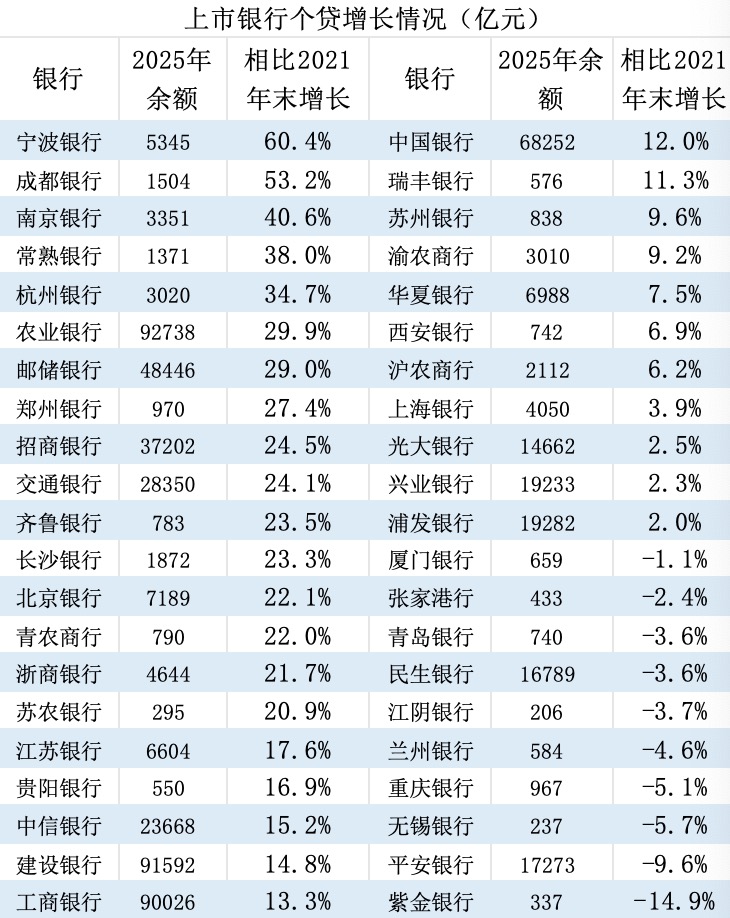

从42家A股上市银行看,2021年-2025年间个贷增速低于行业均值的有25家,其中10家出现萎缩。与此同时,17家增速高于行业均值,其中宁波银行(002142.SZ)、成都银行(601838.SH)、农业银行(601288.SH,01288.HK)等通过差异化策略实现逆势高增,农业银行个贷在此期间跃居行业首位。

过去四年,中国银行业的个人贷款版图经历了怎样的洗牌?什么力量在驱动这场变局?

界面新闻记者根据同花顺ifind制表10家银行个贷收缩

界面新闻记者根据同花顺ifind制表10家银行个贷收缩

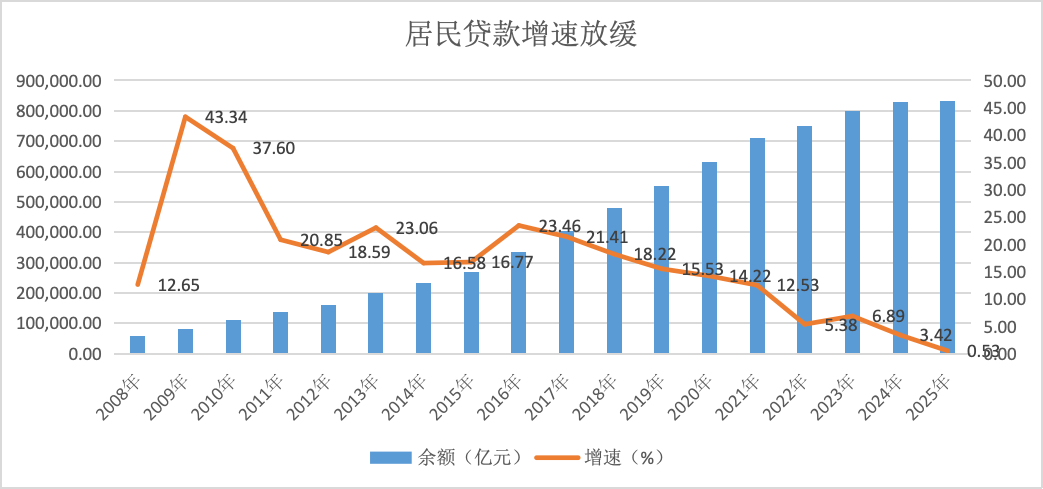

长期以来,商业银行个人贷款保持10%甚至20%以上的高速增长,但2022年后这一增速骤然降至个位数,2025年仅小幅增长0.5%,零售信贷业务已显疲态。

央行公布的信贷收支表数据显示,2025年末个人贷款余额83.2万亿元,相比2021年末增长17%。

界面新闻记者根据央行、同花顺ifind数据制图

界面新闻记者根据央行、同花顺ifind数据制图

零售信贷疲弱主要有两大原因:一是居民部门就业、收入预期恶化,加杠杆意愿不足甚至在去杠杆。二是房地产市场低迷,个人住房贷款难以增长甚至在下滑。

“这两年个贷业务表现确实不及预期,一方面,房地产销售未见起色,市场需求没有明显改善;另一方面,提前还款也对个贷增长形成拖累。”北方地区某城商行总行信贷部人士对界面新闻记者表示。

从上市银行看,2021年-2025年间,个贷增速低于行业均值的有25家,占比达到60%。换言之,约六成的上市银行个贷业务没有跑赢大盘。

其中,10家上市银行个贷余额出现收缩,主要以城商行、农商行为主。紫金银行(601860.SH)个人贷款降幅达14.9%,为收缩幅度最大者。

紫金银行并未披露2021年、2022年的个贷细项数据,因此以2023年、2025年的数据对比考察。财报数据显示,2023年-2025年间紫金银行个贷余额下降了两成,其中个人消费贷贡献了三分之二的降幅,住房抵押贷款贡献了三分之一的降幅。评级公司的评级报告称,受提前还贷潮、新增购房需求不足等因素影响,紫金银行个人住房按揭贷款规模持续下降。

在这10家银行中,有两家是股份行,分别是平安银行(000001.SZ)、民生银行(600016.SH)。其中平安银行在业内也以零售特色著称,但近年其零售业务调整尤为剧烈。

财报数据显示,截至2025年末平安银行个人贷款余额1.7万亿元,相比2021年末下降了约0.2万亿元。其中,住房按揭贷款上升,而信用卡贷款、个人消费贷、个人经营贷下降。因为住房按揭贷款有房产作为抵押,其风险要比后三类个贷小得多。

平安银行将这种结构调整描述为从高风险高收益模式转向中风险中收益模式。平安银行分管零售的行长助理王军在该行业绩会上表示:“过去两年,平安银行主动调整零售业务结构,优化风险政策,重塑了增长动能,经过这一阶段的有效调整,零售业务最困难的阶段已经过去,多项核心指标出现了改进向好,零售业务的拐点已经逐步出现。”

这一变化从个贷收益率上也体现出来。2021年平安银行个人贷款平均收益率7.49%,居上市银行首位;2025年降至4.79%,居上市银行第6位。

目前平安银行零售信贷占比仍超50%,零售金融特色仍较为鲜明。在上市银行中,零售贷款占比过半的银行还有常熟银行(601128.SH)、招商银行(600036.SH,03968.HK)和邮储银行(601658.SH,01658.HK)。

期间民生银行的个人贷款也下降600多亿元至1.67万亿元。其中,民生银行住房贷款、信用卡贷款出现下降,但小微贷款出现上升。根据民生银行的界定,小微贷款是指向小微企业、个体商户等经营商户的企业主提供的贷款。

宁波银行增速最高

应该说,在零售信贷疲弱的背景下,个人贷款增长放缓在情理之中。

“我们本身还是希望零售贷款能有一个合理的增长。但从整个市场来看,需求确实还是比较弱。什么时候能稳住、能提升,我觉得主要还是看大的宏观经济环境,银行能做的空间确实有限。”前述北方地区城商行总行信贷部人士对界面新闻记者直言。

从上市银行看,2021年-2025年间仍有17家银行个人贷款增速高于行业均值,占比接近四成,其中宁波银行增速最高。

财报数据显示,截至2025年末宁波银行个人贷款余额5345亿元,相比2021年末增长了六成。期间,宁波银行个人住房贷款增幅最高(174%),尤其在2022年当年就增长了72.3%。

究其原因,2021年实施的房地产贷款集中度管理制度对银行按揭业务产生影响,部分“踩线”银行被迫压降个人住房贷款,而宁波银行因有额度空间,可能借机发展个人住房贷款业务,2021年、2022年宁波银行个人住房按揭贷款增速连续保持高位。

宁波银行个人消费贷、个人经营贷在此期间亦录得不错的涨幅,其中个人消费贷增长了55.3%。时至今日,宁波银行个人贷款中的大头仍是消费贷,2025年末占比超六成。

其原因在于,宁波银行在消费金融方面发力早,消费金融板块已形成传统消费贷、消金公司、信用卡三大支柱。2022年5月宁波银行收购华融消费金融公司,并更名为宁银消金。通过收购消费金融牌照,宁波银行消费贷业务可以在未设银行网点的省市设立直营团队,由此突破城商行异地展业的限制,实现异地获客增量。

财报数据显示,仅在2023年一年宁银消金总资产就增长4.6倍至456.71亿元。

如果从区间上看,宁波银行个人贷款快速增长主要在2021年-2023年间,2024年以来个人贷款增速有所放缓,消费贷、个人经营贷在2025年出现负增长。“受消费信贷市场需求整体偏弱的影响,个人贷款总体规模有所下降。”宁波银行在2025年年报中称。

2021年-2025年间个人贷款增速位居第二的是成都银行,增幅达53.2%。在业内,成都银行以极致的城投基建类贷款业务闻名,在城投基建类贷款高速增长的同时,其个人贷款增速也较高,超出市场预期。分析来看,这主要得益于该行消费贷和个人经营贷的较快增长。

在全国性银行中,农业银行的个贷增长最快。截至2025年末农业银行个人贷款余额9.3万亿元,相比2021年末增长约30%。

四年间,农业银行的个人贷款规模相继超越工商银行(601398.SH,01398.HK)、建设银行(601939.SH,00939.HK),跃居行业第一位。个人贷款的快速增长也是农业银行总资产超越建设银行的重要推动力。

农业银行副行长林立去年3月在该行业绩会上介绍,农业银行个贷业务重点聚焦稳增长、扩内需、惠民生、乡村振兴等领域,发挥横跨城乡、点多面广的优势,积极满足居民消费、小微企业主、个体工商户及广大农户融资需求。近年来,农业银行投放个人贷款量在可比同业中增量份额始终领先。

在个人按揭贷款不景气的背景下,农业银行个人贷款增长主要依靠个人经营贷。截至2025年末,农业银行个人经营类贷款余额3万亿元,相比2020年增长约2万亿元。

“农行最大的一个特点就是横跨城乡的客户基础和机构布局,这让它在各种冲击和挑战面前,抗压能力和平衡能力都更强一些。县域、乡村受宏观经济周期、房地产市场调整、疫情的影响本来就比城市小,贷款需求比城市要好。”农业银行一位内部人士对界面新闻记者表示。

无独有偶,另一家深耕乡村和县域的国有大行——邮储银行的个贷增速也较高,达到29%,在42家上市银行中排名第七。

“零售之王”招商银行个人贷款增长也不错。财报数据显示,2025年末招商银行个人贷款余额3.72万亿元,相比2021年末增长24.5%。其个贷增长的驱动力主要是小微贷款、消费贷增长较快。

当然,随着零售风险的暴露,前期增长较快的个人贷款也可能转化为不良。比如招商银行2025年末个人贷款不良率为1.06%,相比2021年末上升0.25个百分点;宁波银行2025年末个人贷款不良率为1.94%,相比2021年末上升0.7个百分点。

“相比于对公贷款,个人贷款的资产质量数据更真实一些。个人贷款不太容易通过续贷、展期、借新还旧等方式人为掩盖不良。”某股份行资产负债部人士对界面新闻记者表示,“短期看零售资产质量还是有压力,尤其按揭和个人经营性贷款,受外部环境波动和房价下跌影响,还是面临比较大的调整压力。”

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。